Se dice en la calle, en la sobremesa, que la industria láctea argentina es un monopolio, que La Serenísima maneja los hilos de todo el negocio. Pero, como buen observador de la economía, les puedo asegurar que la realidad, como siempre, es un poco más compleja y, diría, mucho más interesante para el ojo avizor de un inversor o empresario. Si bien hay nombres que resuenan, el juego de la leche en Argentina está lejos de ser una partida a un solo jugador, o incluso a tres, en el tablero de la industria. La concentración, paradójicamente, está sucediendo por otro lado, y es ahí donde se abren nuevas avenidas para quienes saben leer el mapa.

Hoy, si miramos el ranking del Observatorio de la Cadena Láctea Argentina, vemos un escenario que descoloca a más de uno. Saputo, con 3.5 millones de litros diarios, se lleva el 12.5% del share. Le sigue Mastellone (La Serenísima) con casi 3 millones de litros y un 11%, y Savencia con 1.5 millones de litros y cerca del 6%. Sumados, los tres primeros no llegan al 30% del total. Si ampliamos la mirada al top 20, apenas representan el 59% de la recepción de leche. Esto dista mucho de ejemplos como Uruguay con Conaprole o Nueva Zelanda con Fonterra, donde una sola cooperativa maneja más del 70% del negocio. De hecho, lo que hemos visto en Argentina en los últimos 30 años es un proceso de desconcentración. En 1994, el top 16 controlaba el 67% de la recepción; hoy, esa cifra bajó al 57%.

Este cambio de guardia, donde antes reinaban jugadores como Sancor (que solita procesaba más de 4 millones de litros) o Nestlé, nos muestra un mercado en constante evolución. Aquellas multinacionales que antes tenían una porción considerable, hoy ven cómo su volumen de recepción se ha reducido. Las cooperativas, que en una época representaban casi un tercio del negocio, y los jugadores nacionales, que tenían mucha fuerza, han cedido terreno. Desde el año 2000, un sinfín de empresas lácteas argentinas o bien quebraron o fueron absorbidas por gigantes locales o multinacionales. Corlasa, por ejemplo, hoy es parte del grupo peruano Gloria; Nestlé y Danone mantienen su presencia. Pero si hay dos nombres que han dado el batacazo, y que quizás no suenen al oído del ciudadano de a pie, son Saputo y Savencia.

Saputo, el gigante silencioso que conquistó el queso, es una empresa canadiense fundada en 1954 por la familia italiana Saputo, maestros queseros. Su llegada a la Argentina en 2003, cuando le compraron Molfino Hermanos al empresario Gregorio Pérez Companc por 50 millones de dólares, fue un hito. Molfino, a su vez, ya se había fusionado con Avolio y Rubio, dueños de La Paulina y el segundo productor de quesos del país. Pero la movida de Saputo no fue solo por el encanto de nuestras vaquitas. La industria láctea canadiense tiene restricciones importantes: un tope de producción para mantener precios artificiales y, desde 2003, cuotas a la exportación por un fallo de la Organización Mundial de Comercio. Por eso, Argentina, con sus pocas restricciones a la producción y exportación (al menos en cantidad, no en impuestos), resultó ser un terreno fértil para sus ambiciones, especialmente de cara a la creciente demanda de China. Molfino, que ya exportaba el 40% de su producción, era el socio ideal. En 2005, invirtieron 25 millones de dólares para transformar suero líquido en polvo, un subproducto del queso muy demandado en la industria alimenticia y de fácil exportación. Hoy, Saputo maneja dos plantas de producción, 11 centros de distribución y recibe 3.6 millones de litros de leche por día en Argentina. Si bien nuestra participación es moderada dentro de su estructura global (Argentina y Canadá juntas representan el 20% de sus ventas internacionales), la reciente suspensión de las retenciones a las exportaciones de productos lácteos, hace que el panorama para multinacionales con fuerte perfil exportador como Saputo se ponga más que interesante. Es una señal clara para quienes buscan mercados con potencial de crecimiento y menor carga impositiva a la salida de productos.

Savencia, el toque francés que se adueñó de Ilolay, antes conocida como Bongrain, es otro actor clave. Este especialista en quesos, quinto productor mundial, con el 60% de su facturación proveniente de este segmento, tiene un historial más largo en Argentina. Llegaron en los '90 al adquirir Santa Rosa de la familia Bemberg, fundadores de Cervecería Quilmes. Luego sumaron Kelac, con la licencia de los triangulitos de queso Adler. Pero el gran salto lo dieron en 2006, comprando un cuarto de las acciones de Milkaut, la del pote azul.

Milkaut, nacida como la Asociación Unión de Tamberos en 1925, fue una de tantas cooperativas que sucumbieron a la crisis y a la deuda en dólares. Tras la crisis de la convertibilidad, su deuda se volvió impagable, y en 2010, Savencia se convirtió en accionista mayoritario. Para reflotar Milkaut, los franceses tejieron acuerdos estratégicos, como convertirse en proveedores de queso cheddar para McDonald's. Sin embargo, el golpe de efecto llegó en 2023, cuando Savencia adquirió el 100% de Ilolay, la tercera láctea más importante del país, que por más de 90 años había estado en manos de la familia Williner. Ilolay, con su marca Yolcle, era un peso pesado en el mercado y siempre aparecía entre las marcas preferidas de los argentinos. La compra de Ilolay duplicó la participación de Savencia en el mercado local. La historia de Saputo y Savencia es, en definitiva, la de dos multinacionales que, a fuerza de compras estratégicas, se hicieron con una porción significativa del mercado, aprovechando el espacio dejado por grandes caídos como Gándara, Parmalat o Sancor. Es importante destacar que, a pesar de ser multinacionales, ambas siguen bajo el control de las familias fundadoras, un dato que habla de una visión de largo plazo y una gestión familiar arraigada.

Más allá de los nombres propios y las participaciones, el análisis profundo nos revela una ola de fusiones y adquisiciones en el sector, que no es un monopolio de una sola empresa, sino una reconfiguración constante del tablero. Arcor, por ejemplo, compró una parte de Mastellone, y Adecoagro, con fondos de George Soros, se quedó con Las Tres Niñas y otras marcas. La Suipachense, que en los 90 pasó a manos chilenas, hoy es manejada por inversores venezolanos. Este proceso de cambio de manos se da en un contexto particular: el consumo per cápita de leche ha caído estrepitosamente, de un pico de 232 litros en 1999 a 190 litros en 2023, con datos del primer semestre de este año que muestran un piso de 156 litros. La producción, por su parte, está planchada hace años en unos 10 mil millones de litros aproximadamente, con una tasa de crecimiento anual del 0.4% desde 1999.

Las causas de esta parálisis son variadas y complejas: el clima (sequías, inundaciones, bajas temperaturas que afectan el alimento del ganado), el aumento de costos (tarifas, maíz, soja) y, fundamentalmente, el bajo margen de los tamberos. Si bien en julio de 2024 el precio de la leche al productor tuvo una recuperación del 283% respecto al mismo mes de 2023 (superando la inflación del 263% en el mismo período), esta suba llega tras años de pérdidas y deudas, lo que dificulta una recuperación real. Esta mejoría en el precio se debe, en parte, a la menor oferta y a que muchas empresas están volcándose a productos de mayor valor agregado que ofrecen mejores márgenes. En 2022, el 45% de la leche se destinaba a quesos; hoy es el 49%, mientras que la leche en polvo bajó del 32% al 27%. Esto nos habla de una tendencia clara hacia la sofisticación y el valor agregado, un nicho donde los emprendedores y empresarios pueden encontrar oportunidades de desarrollo, ofreciendo productos diferenciados y de calidad.

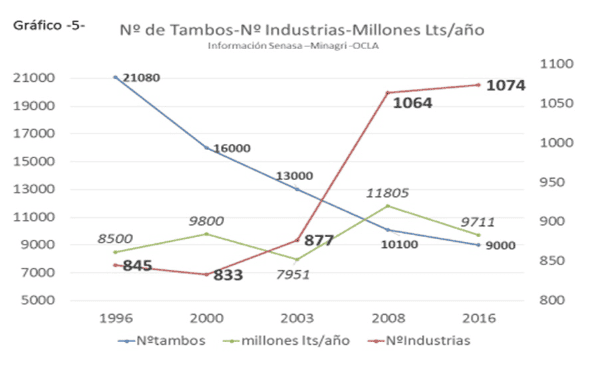

Pero la concentración de la que les hablaba al principio no está en los procesadores, sino en los productores. De los más de 30.000 tambos que había en 1988, hoy no llegamos a 10.000. Y como la producción no creció significativamente, esto significa que menos tambos concentran el mismo volumen. Hoy, un tambo promedio produce unos 3.000 litros de leche por día. Sin embargo, un 14% de esos 9.700 tambos existentes producen más de 6.000 litros diarios y concentran el 70% de toda la producción. En otras palabras, la producción láctea se está concentrando en explotaciones de mayor escala, con más inversión y tecnología. Es un proceso que, según un ejecutivo de Nestlé, resulta beneficioso para el negocio al implicar más tecnología y precios más competitivos. Nestlé, a pesar de haber reducido su tamaño, sigue invirtiendo fuerte en lácteos, como los 28 millones de pesos que destinaron a la producción local de leche condensada en 2018, o los 10 millones para elaborar fórmulas infantiles en Santa Fe y leche en polvo orgánica.

En resumen, la industria láctea argentina no presenta una concentración industrial en manos de una única empresa, ni mucho menos un monopolio. Lo que sí se observa es un avance notable de las multinacionales y empresas extranjeras, que han ganado terreno a costa del retroceso de las cooperativas argentinas, a diferencia de lo que ocurre en mercados como Uruguay o Nueva Zelanda. Y lo más relevante para el ecosistema productivo local es la creciente concentración de la producción en tambos de mayor tamaño, que incorporan inversión y tecnología, mientras los pequeños cierran sus puertas. A esto se suma un viraje hacia productos lácteos con mayor sofisticación y valor agregado, como los quesos, que además resultan más atractivos para la exportación. Este panorama ofrece un terreno fértil para el análisis y, sin dudas, para la identificación de oportunidades de negocio y de inversión para aquellos que saben leer entre líneas las dinámicas del mercado y anticiparse a las tendencias.

Comentarios